Introdução

A reforma tributária 2025 marca uma das maiores transformações do sistema fiscal brasileiro desde a Constituição de 1988. Com a criação do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS), o país caminha para um modelo de tributação sobre o consumo mais simples, transparente e uniforme.

No entanto, compreender as novas regras de incidência, não incidência e imunidades é essencial tanto para profissionais da contabilidade quanto para empresários que desejam evitar riscos fiscais e aproveitar corretamente os benefícios legais.

1. O que muda com a reforma tributária 2025

A reforma unifica diversos tributos (PIS, Cofins, ICMS e ISS) em dois novos impostos: o IBS, de competência estadual e municipal, e a CBS, de competência federal. Ambos incidem sobre operações onerosas com bens e serviços, trazendo maior clareza sobre o que é — e o que não é — considerado fato gerador de tributo.

Essa simplificação, prevista na Lei Complementar nº 214/2025, visa reduzir a guerra fiscal e aumentar a competitividade entre os entes federativos.

2. Incidência na reforma tributária: quando o imposto é devido

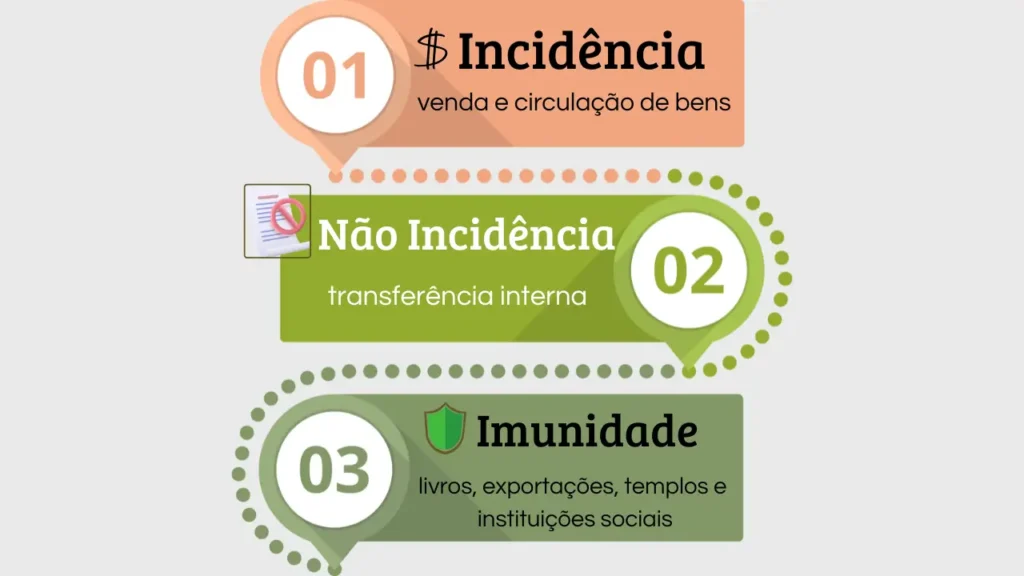

De acordo com o texto da Lei Complementar nº 214/2025, a incidência do IBS e da CBS ocorre nas operações onerosas com bens ou serviços, ou seja, quando há uma contraprestação financeira entre as partes.

Entre os principais exemplos de incidência estão:

- Compra e venda, permuta ou dação em pagamento;

- Locação e cessão de direitos;

- Licenciamento e concessão de uso;

- Arrendamento mercantil;

- Doações com contraprestação;

- Prestação de serviços de qualquer natureza.

Além disso, há situações específicas em que o imposto incide mesmo sem contraprestação plena, como no fornecimento de brindes, bonificações ou operações abaixo do valor de mercado, desde que expressamente previstas na Lei Complementar.

Exemplo prático: uma empresa que doa mercadorias para um parceiro comercial, obtendo publicidade em troca, realiza uma operação com contraprestação indireta — portanto, tributável.

3. Não incidência: operações fora do alcance do IBS e CBS

A não incidência ocorre quando a operação não é alcançada pelo fato gerador definido na legislação. Diferentemente da isenção, que é uma dispensa legal do tributo devido, a não incidência significa que o tributo nunca existiu naquela hipótese.

Entre as principais situações de não incidência tributária estão:

- Serviços prestados por pessoas físicas decorrentes de vínculo empregatício ou cargos administrativos;

- Transferência de bens entre estabelecimentos da mesma empresa, desde que com emissão de documento fiscal eletrônico;

- Alienação de participações societárias (venda de quotas ou ações);

- Operações de fusão, cisão e incorporação;

- Rendimentos financeiros e dividendos, salvo exceções específicas;

- Operações com títulos e valores mobiliários, quando não enquadradas no regime específico financeiro;

- Doações sem contraprestação;

- Transferências de recursos públicos para organizações sem fins lucrativos (como ONGs e fundações);

- Repasses e sobras de cooperativas aos seus associados.

Na prática: a transferência de máquinas entre duas filiais da mesma empresa não gera IBS nem CBS, pois não há circulação econômica de bens — apenas contábil.

4. Imunidades tributárias: limites constitucionais preservados

As imunidades representam uma proteção constitucional contra a tributação, aplicável mesmo após a reforma. Elas visam preservar valores sociais e princípios fundamentais, como liberdade religiosa, educação e cultura.

Segundo a Lei Complementar nº 214/2025, são imunes ao IBS e à CBS:

- Exportações de bens e serviços;

- Operações realizadas por entes públicos (União, Estados, Municípios e DF), desde que relacionadas às suas finalidades essenciais;

- Entidades religiosas e templos de qualquer culto;

- Partidos políticos, sindicatos e instituições sem fins lucrativos de educação e assistência social;

- Livros, jornais, periódicos e papel destinado à sua impressão;

- Obras musicais ou literomusicais e/ou audiovisuais nacionais produzidas no Brasil;

- Serviços de radiodifusão sonora e de sons e imagens de recepção livre gratuita;

- Ouro, quando definido em lei como ativo financeiro.

Exemplo: uma igreja que comercializa livros religiosos para sustentar suas atividades assistenciais permanece imune ao pagamento de IBS e CBS.

5. Diferenças práticas entre incidência, não incidência e imunidade

| Conceito | Definição | Exemplo | Consequência Fiscal |

| Incidência | Há fato gerador e o tributo é devido | Venda de produto a cliente | O contribuinte recolhe IBS e CBS |

| Não Incidência | A operação não é alcançada pela hipótese de incidência | Transferência entre filiais | Nenhum tributo é gerado |

| Imunidade | Proteção constitucional que impede a tributação | Exportação de bens | Operação livre de IBS e CBS |

Essa diferenciação é crucial para o planejamento tributário e para evitar autuações indevidas.

6. O impacto da reforma tributária para empresas e contadores

A reforma tributária traz novos desafios de compliance e exige que empresas e escritórios contábeis se adequem a regras mais digitalizadas e unificadas.

Com a substituição de tributos cumulativos por impostos sobre valor agregado, o crédito fiscal se torna mais transparente, mas também mais fiscalizado.

*Ponto de atenção: operações não onerosas ou bonificações deverão ser analisadas cuidadosamente, pois em muitos casos passarão a ser tributadas.

Além disso, a definição precisa de imunidades e não incidências evitará interpretações equivocadas na escrituração e na apuração de créditos do IBS e da CBS.

7. O futuro da tributação no Brasil

O sucesso da reforma tributária 2025 dependerá da clareza na regulamentação das hipóteses de incidência, das exceções e dos mecanismos de compensação.

Contadores e consultores fiscais terão papel central nesse processo, atuando não apenas como cumpridores de obrigações, mas como estrategistas de eficiência tributária.

Conclusão

A reforma tributária inaugura uma nova era de simplificação fiscal, mas também de maior responsabilidade técnica. Saber identificar corretamente o que é incidência, não incidência e imunidade é o ponto de partida para qualquer planejamento tributário eficiente.

Empresas que compreenderem essas diferenças estarão à frente — reduzindo riscos, otimizando custos e mantendo conformidade com a legislação.

Dica da Assessoria Contábil HB:

Saiba mais sobre a contabilidade certa para a sua empresa.

Quer entender como a reforma tributária pode afetar o seu negócio? Fale com nossa equipe e receba um diagnóstico gratuito de impacto fiscal.