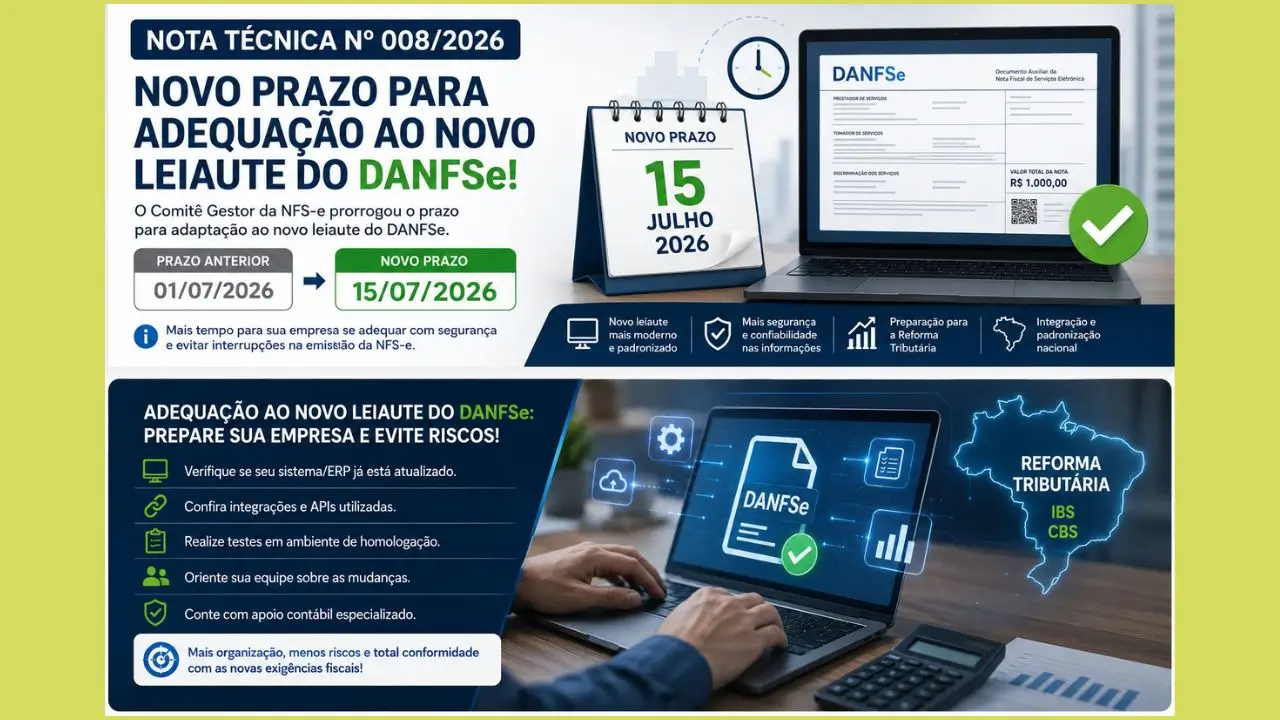

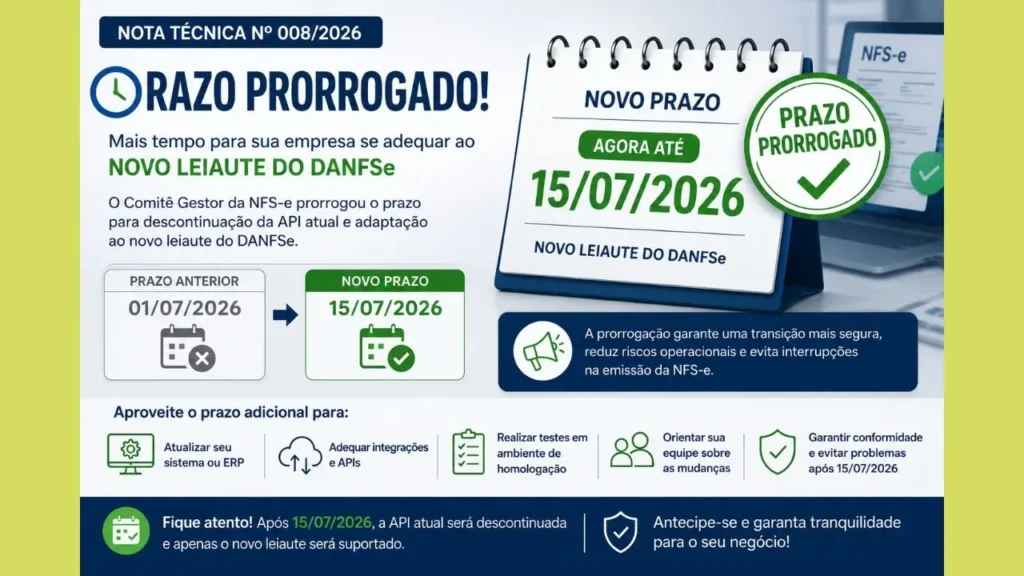

A Nota Técnica nº 008/2026 recebeu uma atualização importante que impacta diretamente empresas prestadoras de serviços, escritórios de contabilidade, desenvolvedores de ERPs e sistemas fiscais. A Secretaria Executiva do Comitê Gestor da NFS-e publicou a versão 1.01 da nota técnica prorrogando o prazo para adaptação ao novo leiaute do DANFSe, concedendo mais alguns dias para que os sistemas sejam atualizados antes da descontinuação definitiva da API atual.

Embora a alteração pareça simples, ela faz parte de um conjunto de mudanças estruturais relacionadas à digitalização das obrigações fiscais e à implementação gradual da Reforma Tributária. Neste artigo, você entenderá exatamente o que mudou na Nota Técnica nº 008/2026, quem será afetado, quais cuidados devem ser tomados e por que essa atualização está diretamente ligada às novas exigências previstas para os próximos anos.

O que é a Nota Técnica nº 008/2026?

A Nota Técnica nº 008/2026 foi publicada pelo Comitê Gestor da Nota Fiscal de Serviços Eletrônica (CGNFS-e) para definir as especificações técnicas do novo Documento Auxiliar da Nota Fiscal de Serviços Eletrônica (DANFSe).

Na prática, ela estabelece um padrão nacional para geração do DANFSe, garantindo maior uniformidade entre municípios que utilizam o ambiente nacional da NFS-e.

O documento determina:

- novo leiaute do DANFSe;

- padronização das informações exibidas;

- organização visual do documento;

- campos obrigatórios;

- regras de impressão;

- compatibilidade com futuras mudanças tributárias.

Essas alterações fazem parte da modernização do sistema nacional de emissão de documentos fiscais eletrônicos e preparam o ambiente para a chegada definitiva dos novos tributos previstos pela Reforma Tributária. Informações também relatadas pela Fundacon.

O que mudou na versão 1.01 da Nota Técnica nº 008/2026?

A principal alteração foi a prorrogação do prazo para adaptação dos sistemas.

Inicialmente, a API utilizada para geração do DANFSe seria descontinuada em 1º de julho de 2026.

Com a publicação da versão 1.01 da Nota Técnica nº 008/2026, esse prazo foi estendido para: 15 de julho de 2026

Isso significa que empresas e desenvolvedores ganharam duas semanas adicionais para concluir os ajustes necessários antes da desativação definitiva da API antiga.

Por que esse prazo foi prorrogado?

A prorrogação ocorreu porque muitos sistemas ainda estavam em processo de adequação.

Como milhares de empresas dependem da geração automática do DANFSe por meio de ERPs e softwares fiscais, uma interrupção imediata poderia provocar:

- falhas na emissão de documentos;

- atrasos em processos financeiros;

- dificuldades operacionais;

- impactos no faturamento das empresas.

Ao conceder mais tempo para adaptação, o Comitê Gestor busca reduzir riscos operacionais durante a transição para o novo padrão nacional.

Quem precisa se adequar?

A atualização da Nota Técnica nº 008/2026 afeta principalmente:

- empresas prestadoras de serviços;

- escritórios contábeis;

- desenvolvedores de software;

- fornecedores de ERP;

- plataformas fiscais;

- empresas que utilizam integração via API para emissão da NFS-e.

Mesmo empresas que utilizam sistemas terceirizados devem confirmar junto ao fornecedor se a atualização já foi implementada.

O que acontece após 15 de julho?

Após 15 de julho de 2026, a API antiga deixará de funcionar.

Isso significa que sistemas que não estiverem adequados ao novo leiaute poderão enfrentar dificuldades para gerar corretamente o DANFSe.

Embora a emissão da NFS-e continue sendo possível conforme o ambiente utilizado pelo município, aplicações que dependiam da API nacional para geração do documento auxiliar precisarão utilizar suas próprias implementações conforme a especificação técnica definida pela Nota Técnica nº 008/2026.

Como o novo DANFSe se relaciona com a Reforma Tributária?

A atualização não acontece isoladamente.

Ela integra um movimento maior de modernização fiscal iniciado com a Reforma Tributária.

O novo leiaute foi desenvolvido considerando futuras necessidades relacionadas aos tributos:

- IBS (Imposto sobre Bens e Serviços);

- CBS (Contribuição sobre Bens e Serviços).

Esses novos impostos substituirão gradualmente diversos tributos atuais e exigirão documentos fiscais mais completos e padronizados.

Por isso, a Nota Técnica nº 008/2026 representa um importante passo preparatório para as mudanças que ocorrerão até 2033.

Relação com a Lei Complementar 214/2025

Se sua empresa ainda está conhecendo os impactos da Reforma Tributária, recomendamos também a leitura do artigo: “Reforma Tributária Lei 214/2025: 12 Pontos Cruciais que Empresas Precisam Entender Antes de 2027“

Nesse conteúdo explicamos como a nova legislação alterará:

- emissão de documentos fiscais;

- novos tributos;

- créditos tributários;

- obrigações acessórias;

- período de transição;

- adaptações dos sistemas fiscais.

A Nota Técnica nº 008/2026 é um dos primeiros reflexos práticos dessas mudanças.

Como sua empresa deve se preparar?

Mesmo com a prorrogação do prazo, não é recomendável deixar a adaptação para os últimos dias.

Algumas ações são fundamentais:

1. Verifique seu ERP

Confirme com o fornecedor do sistema se o novo leiaute já foi implementado.

2. Atualize integrações

Caso utilize APIs próprias ou integrações com plataformas fiscais, valide se estão compatíveis com a nova especificação.

3. Faça testes

Realize emissões em ambiente de homologação antes da entrada definitiva em produção.

4. Oriente sua equipe

Profissionais dos setores:

- fiscal;

- financeiro;

- faturamento;

- TI

devem conhecer as alterações para reduzir riscos operacionais.

5. Conte com apoio especializado

Empresas que possuem acompanhamento contábil conseguem realizar essa transição com muito mais segurança.

Quais benefícios o novo leiaute oferece?

Apesar das adaptações exigirem esforço inicial, os ganhos são relevantes. Entre eles:

- maior padronização nacional;

- redução de inconsistências;

- melhor integração entre sistemas;

- maior segurança das informações;

- preparação para IBS e CBS;

- simplificação futura das obrigações acessórias;

- melhor rastreabilidade documental.

Esses benefícios tendem a reduzir custos operacionais no médio e longo prazo.

O adiamento significa que posso esperar?

Não.

A prorrogação representa apenas um prazo adicional para concluir os ajustes técnicos.

Empresas que deixarem a atualização para os últimos dias poderão enfrentar:

- indisponibilidade do fornecedor;

- atrasos na implantação;

- necessidade de correções emergenciais;

- interrupções na geração do DANFSe.

Quanto antes ocorrer a adaptação, menor será o risco operacional.

Conclusão

A atualização da Nota Técnica nº 008/2026 demonstra que o processo de modernização da NFS-e continua avançando em ritmo acelerado. Embora a prorrogação do prazo até 15 de julho de 2026 ofereça um alívio temporário para empresas e desenvolvedores, ela não elimina a necessidade de adequação ao novo leiaute do DANFSe.

Mais do que uma simples alteração técnica, essa mudança prepara o ambiente fiscal para os impactos da Reforma Tributária e reforça a importância de manter sistemas, processos e equipes atualizados. Organizações que se antecipam às exigências legais reduzem riscos operacionais, evitam interrupções no faturamento e ganham maior segurança para enfrentar o novo cenário tributário brasileiro.

Precisa de apoio para adequar sua empresa às novas exigências fiscais?

A equipe da HB Assessoria Contábil e Fiscal acompanha diariamente as atualizações da legislação tributária e oferece suporte completo para empresas que desejam manter a conformidade fiscal, reduzir riscos e se preparar para a Reforma Tributária.

Entre em contato com nossos especialistas e descubra como podemos ajudar sua empresa a adaptar processos, sistemas e obrigações fiscais com segurança, eficiência e tranquilidade. Quanto antes você se preparar, mais simples será a transição para o novo modelo tributário brasileiro.